I – Réflexion

Ce cours de BTS en alternance propose de mener une réflexion exhaustive sur les notions de monnaie et de banques.

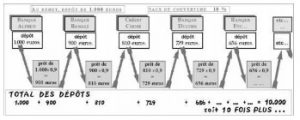

Imaginons que vous fassiez un dépôt de 1.000 euros en billets (crédit de premier niveau qui est émis sous contrôle de la Banque centrale) auprès de votre banque.

Non seulement cette banque peut alors disposer de ces 1.000 euros, tout en sachant qu’elle vous les doit (c’est inscrit dans sa comptabilité), mais en plus, du fait de ce dépôt, elle est autorisée à ouvrir, pour un autre client, un crédit d’un montant légèrement inférieur, la différence étant ce qui correspond à la réserve qu’elle doit garder.

Si par exemple cette réserve est fixée à 10 pour 100, (soit un “taux de couverture” c = 0,1) votre dépôt de 1.000 euros permet à la banque d’ouvrir 1.000 x (1-0,1) = 900 euros de crédit supplémentaire (ou crédit de second niveau).

En dépensant son crédit, cet autre client tire un chèque qui va aboutir à une autre banque, et celle-ci pourra alors ouvrir elle aussi un crédit supplémentaire de 900 moins les 10% de réserve, il y a donc possibilité de réaction de 900 x 0,9 = 810 euros de crédit de troisième niveau et cette banque aura 900 + 810 = 1.710 euros sur son compte de dépôt.

Au quatrième niveau de cette chaîne de crédits, une autre banque créera 729 euros, une cinquième 656 euros, etc.

Il s’agit d’une série mathématique telle que la somme de tous ces crédits ouverts à partir des 1.000 euros est théoriquement 1/0,1 = 10 fois la somme de départ.

Si l’obligation de réserve implique un autre taux de couverture, par exemple c = 20 /100, les banques peuvent multiplier par 5 (facteur multiplicateur 1/0,2 = 5) les crédits qu’elles créent. On comprend que ce système donne aux banques secondaires la possibilité de multiplier par le facteur k = 1/c le montant de la monnaie scripturale en circulation.

Et c’est un pouvoir immense donné sur l’économie aux institutions de crédits financiers. Car les crédits ainsi ouverts en prêtant plusieurs fois plus que le dépôt initial constituent une pseudo- monnaie, la “vraie” (si on peut dire, puisqu’elle est elle-même contre-partie d’une créance) étant la monnaie centrale.

Mais dans les faits, et c’est là qu’est toute l’ambiguïté qui dissimule cet énorme pouvoir, pseudo-monnaie ou monnaie centrale alimentent les mêmes comptes à vue, qui permettent de tirer les mêmes chèques, elles se confondent donc à l’usage, de sorte que ces crédits créés, on peut dire ex nihilo, servent bel et bien de monnaie pour leurs clients quand ils tirent des chèques sur leurs comptes à vue, quelle que soit la façon dont ceux-ci ont été provisionnés.

Donc tout va bien tant que les clients ont confiance dans ce système bancaire. Mais quand ils viennent tous en même temps retirer “du liquide” soi-disant équivalent à leurs avoirs, c’est l’effondrement du système et la ruine pour tous ses clients.

Ceci s’est produit fin 2001 en Argentine, et s’était produit auparavant en 1998 en Russie, plus tôt en Thaïlande, et en Malaisie, et en Indonésie. Où ce sera la prochaine fois ?

Les banques privées ont non seulement le pouvoir de créer l’argent et de le ramener à elles, ce qui leur permet d’acheter ce qu’elles veulent, mais elles ont, du même coup, un droit sur le patrimoine de leurs débiteurs en cas de défaillance.

Pour le comprendre, utilisons encore un exemple précis :

Vous possédez un terrain et vous avez besoin de 10.000 euros pour construire votre maison dessus ; vous êtes obligé pour cela d’emprunter ces 10.000 euros à votre banque.

Celle-ci, pour vous ouvrir ce crédit, ne les prend pas à un autre client. Elle inscrit dans sa comptabilité que vous lui devez 10.000 euros plus tant d’intérêts (ce qui, à terme, peut faire, disons, 18.000 euros), et elle prend une hypothèque sur vos biens. Si, à terme, vous lui payez les 18.000 euros, elle annulera votre dette de 10.000 euros, mais elle encaissera les 8.000 euros d’intérêts. Et si vous ne pouvez pas régler les 18.000 euros, elle est en droit de se payer sur la vente, à laquelle elle vous forcera, de votre terrain ou de votre maison. De sorte que la permission donnée aux banques de créer de la fausse monnaie ou de la pseudo-monnaie, les rend gagnantes dans tous les cas, sauf si elles ont prêté à des clients insolvables.

On comprend tous les efforts, enquêtes, publicités, démarches, souvent faites avec des agences immobilières et autres commerçants (qui sont preneurs dans les ventes à crédit organisées, ce qui est le cas par exemple des concessionnaires d’automobiles) qui sont consacrés à la chasse aux clients à qui prêter.

Ces quelques exemples laissent entrevoir le rôle joué par le crédit sur l’ensemble de l’économie. On découvre que les organisations bancaires, qui ne produisent rien de tangible, ont, en fait, grâce à cette pseudo-monnaie qu’elles créent, le contrôle des destinées des nations et de l’économie mondiale, elles peuvent contrôler les ressources monétaires mondiales, amener les gouvernements à quémander pour en avoir et donc faire et défaire des nations entières.

II – Il y a t-il des garde-fous ?

La Banque de France dispose de deux instruments pour mettre en œuvre sa politique monétaire d’encadrement du crédit : le taux d’escompte et les opérations d’open market.

C’est en effet elle qui fixe son taux de réescompte quand elle prête aux banques commerciales. Si elle baisse ce taux, elle permet aux autres banques de faire plus de prêts. Mais si elle augmente ce taux, elle signifie aux banques commerciales qu’elles devaient restreindre leurs ouvertures de crédit.

Si celles-ci n’obéissent pas assez elle les y contraint en ramassant des espèces grâce à la vente au public (open market) de bons d’État. Ceci avait pour effet d’enlever aux banques secondaires une partie de leurs réserves monétaires, donc de les obliger à refuser de nouveaux prêts.

La Banque de France dispose de ces moyens pour encourager ou freiner la création de la monnaie scripturale, mais non pas pour décider pour qui ou pour quoi cette monnaie est créée.

III – L’adoption de l’euro a-t-elle changé quelque chose ?

Il y a beaucoup plus d’argent qui est dû aux banques que celui qui est en circulation. De sorte que si tous ceux qui ont un crédit dans une banque, particuliers, industriels, commerçants ou État, décidaient de rembourser leurs dettes à leur banque, non seulement tout l’argent disponible serait nécessaire et il n’y en aurait donc plus du tout en circulation, mais, en plus, cela serait loin de suffire.

Il en manquerait beaucoup plus encore : la dette ne peut donc jamais être complètement remboursée. Or, comment rembourser quand on n’a pas l’argent nécessaire ?— En empruntant à une banque, à qui il faudra payer des intérêts, etc. C’est une spirale ouverte vers l’infini.

L’abandon du gage de la monnaie émise par la Banque centrale ayant été suivi par tous les pays, on peut dire que le XXème siècle a été marqué, avec la fin de toute référence de la monnaie à la réalité, par un bouleversement d’habitudes millénaires. Or l’incertitude qui en découle est lourde de conséquences. Tous les pays sont aujourd’hui endettés, la dette nationale des États-Unis, par exemple, dépasse les 5.000 milliards de dollars (soit 70% du produit intérieur brut de cette nation), celle des pays les moins avancés est moindre, mais tout de même de 2.000 milliards de dollars au total, celle de la France est de 80 milliards d’euros, etc.

Mais à qui est dû tout cet argent ? Aux banques privées.

Retrouvez ce cours d’économie de BTS en alternance sur la monnaie et les banques en :

Pour plus d’informations concernant vos cours de BTS en alternance n’hésitez pas à vous rapprocher de notre équipé pédagogique.

Mis à jour le 12 décembre 2023